금이나 구리 또는 고철 등의 자원은 주로 현금으로 거래되는 경우가 많으며 이 경우 세금을 탈루하는 유인이 발생하게 된다. 이러한 문제점을 방지하기 위해 세법에서는 철스크랩으로 대표되는 자원을 거래하는 경우 부가가치세 매입자 납부특례제도1)를 두고 있다.

일반적인 경우에는 공급받는 자(매입업자)가 공급자(매출업자)에게 부가가치세를 포함한 금액을 지급하면 공급자(매출업자) 부가가치세를 관할세무서에 납부하게 되나 부가가치세 매입자 납부특례제도하에서는 양 당사자가 철스크랩계좌를 개설한 후 공급받는 자(매입업자)가 대금을 입금하면 금융기관에서 부가가치세를 별도로 징수해 관할세무서에 납부하고 부가가치세를 제외한 금액만 공급자(매출업자)에게 지급하게 된다. 이러한 철스크랩계좌를 사용하지 않는 경우 (1)공급받는 자(매입업자)와 공급자(매출업자)는 모두 공급가액의 10%에 해당하는 가산세를 부담하게 되고 (2)공급받는 자(매입업자)는 부가가치세 매입세액공제를 받지 못하며 (3)공급받는 자(매입업자)는 부가가치세를 납부하지 않은 것으로 봐 일정한 이자율을 적용한 지연납부 가산세도 부담해야 하는 불이익이 발생하므로 철스크랩을 거래하는 경우에는 반드시 철스크랩 계좌를 사용해야 한다.

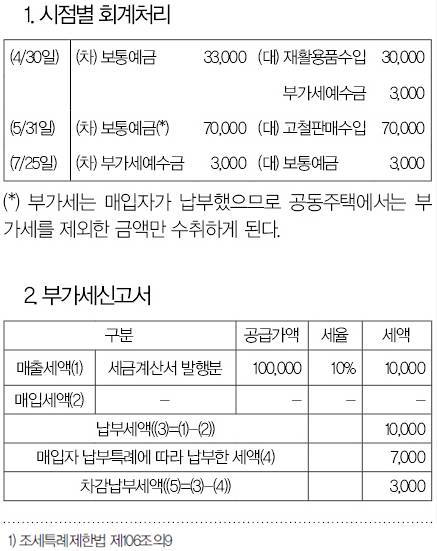

공동주택의 경우에는 승강기 교체 시 발생하는 고철을 판매하는 경우 이러한 제도의 적용대상이 될 수 있는데 다음의 예시를 통해 부가가치세 매입자 납부특례제도가 적용되는 경우의 회계처리와 부가세신고서 작성에 관해 살펴보도록 하자. 공동주택에서는 4월 30일 재활용품수입 3만3000원(VAT 포함)과 5월 31일 고철판매수입 7만7000(VAT 포함)이 발생했으며 7월 25일에 관련 부가세를 납부한 경우 시점별 회계처리와 부가세신고서는 다음과 같게 된다.