공동주택 관리주체는 2024년 12월 31일 기준 장기수선충당금의 적립 및 사용현황을 관리규약 별지6호 의 양식에 따라 2025년 3월 말까지 게시판 및 공동주택 관련 정보시스템에 공개해야 합니다.(공동주택관리법 제23조 제4항과 시행령 제23조 제8항 및 공동주택관리규약 준칙) 그런데 관리규약 별지6호의 양식의 작성 방법에 대해 실무상 오해와 혼선이 끊이지 않아 이번 호에서는 이에 대해 다루고자 합니다. 먼저 장충금의 적립 및 사용 현황과 관련된 용어를 다음의 예시 표로 정리하면 더 쉽게 이해될 수 있습니다.

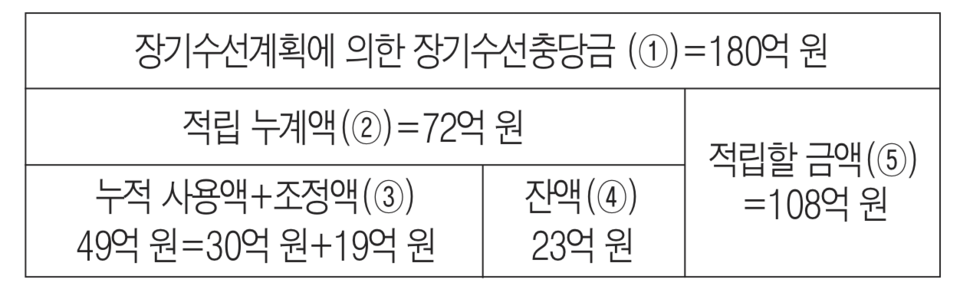

① 장기수선계획에 의한 장충금: 장기수선 계획기간(40년~60년) 동안 소요되는 수선비 총액(예:180억 원)으로 장충금 산출총액과 같은 의미로서 ①=②+⑤ 즉, 총수선비(①)=기준일까지 누적으로 적립한 금액(②)+기준일 이후 적립할 금액(⑤)

② 적립률에 의한 장충금: 기준일까지 적립해야 할 장충금 적립누계 총액으로 ①×기준일까지 누적 적립요율 (현행 관리규약)이며, ②=③+④ 즉, 기준일까지 적립 누계액(②)은 기준일까지 사용액(③)+잔액(④)입니다. 그런데 ①×누적적립요율=②≠③+④인 경우가 종종 발생할 수 있는데 이에 대해서는 뒤에서 자세히 다룹니다.

③ 사용액: 기준연도(2024년)까지의 장충금 누적 사용액을 기재하고 ①×누적적립요율=②≠③+④인 경우에는 산식을 일치시키기 위해 조정액을 포함해야 할 수도 있습니다.

④ 잔액: 기준일(2024. 12. 31.) 현재의 장충금 잔액

⑤ 적립필요액: 기준일 이후 적립해야 할 장충금 적립액으로 ①×기준일 이후의 누적 적립요율 (현행 관리규약)이며, ①=②+⑤이므로 ⑤=①-②입니다. 만약 ②에서 조정액이 포함되지 않다 과소 표시됐다면 ⑤가 과대표시될 수 있다는 점에 유의해야 합니다.

다음에서는 기준일(2024. 12. 31.) 현재 장충금의 적립 및 사용현황의 작성 사례를 통해 유의할 사항을 알아보도록 합니다.

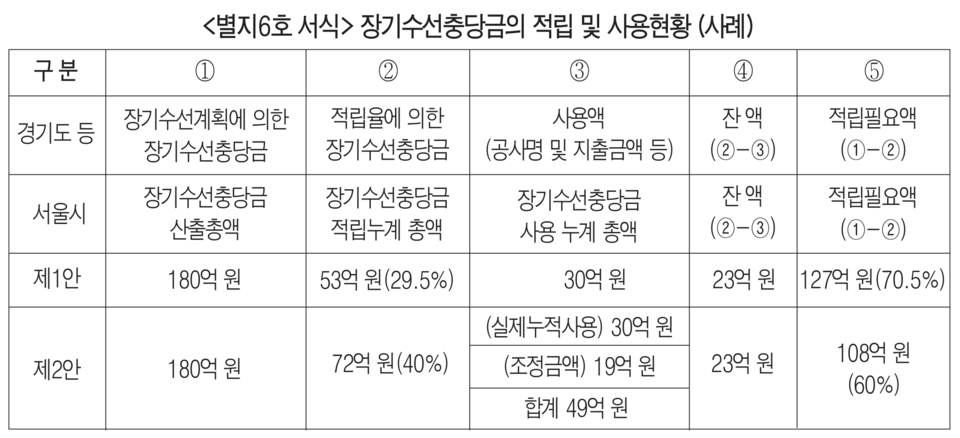

① 장기수선계획에 의한 장충금 ☞ 장기수선계획서상의 총수선비

장기수선 계획기간(40년~60년) 동안 소요되는 수선비 총액으로 공동주택의 준공일부터 건축물 등의 사용연한에 걸친 기간의 총수선비(예: 180억 원)를 기재합니다.

(잘못된 사례) 장기수선계획 조정기간(3년)에 소요되는 금액 또는 조정연도 이후 기간의 총수선비만 기재하는 경우.

② 적립률에 의한 장충금 ☞ ①ⅹ2023년도까지 누적 적립요율 (현행 관리규약)

서울시 준칙(2023. 9)에서 “장기수선계획 및 적립요율(관리규약)에 따라 장기수선계획에 따른 장충금 시작 시점부터 기준 시점까지 산출된 장충금 적립 누계 총액이며, 산출된 금액은 기준 시점까지 실제로 적립된 금액과 일치해야 한다”고 풀이하고 있습니다.

제1안: ④=②-③이므로 ②=③+④. ②는 실제 누적 사용액 30억 원+잔액 23억 원=53억 원이며 적립요율은 총수선비의 29.5%(=53억 원/180억 원). 그런데 장기수선계획의 조정 등으로 장기수선비 총액 및 적립요율이 변경되거나, 관리규약의 적립요율대로 적립하지 않았던 차액을 관리규약의 개정을 통해 적절하게 반영하지 않게 되면 현행 관리규약에서 정한 적립요율에 의한 장충금에서 장충금 누적 사용액을 차감하면 장충금 잔액과 맞지 않게 되는 문제가 발생합니다[②≠③+④].

제2안:“②=①의 장충금×2024년도까지 누적 적립요율”. 즉, 사례에서 ①의 장충금이 150억 원이고 관리규약에서 정한 2024년말까지 장충금 누적 적립요율이 40%이면 ②=180억 원×40%=72억 원이 됩니다.

③ 사용액 (공사명 및 지출금액) ☞ 장충금 누적사용액(+장기수선계획 조정금액)

기준연도(2024년)까지의 장충금 누적 사용액을 기재하고, 당기분은 특별히 구분해 공사명과 지출금액을 요약해 별도로 칸의 하단에 기재합니다. 당기 사용액만 기재하면 표의 산식이 맞지 않는다는 점에 특히 유의합니다. 한편 장기수선계획의 조정에 따라 장충금 총액과 적립요율이 변경됐거나 관리규약에서 정한 적립요율대로 장충금을 적립하지 않은 경우에는 표의 산식(②-③=④)이 맞지 않는 경우가 많으므로 장충금 누적사용액(30억 원)과 함께 조정금액(19억 원)을 가산해 총사용액(49억 원)이 되도록 해 표의 산식을 맞추는 방법을 고려합니다.

④ 잔액 ☞ 2024년 12월 31일 현재 장충금

2024년 12월 31일 현재 12월분 장충금 부과액이 제예금에서 장기수선충당예치금으로 이체지 않은 경우 예치금은 충당금 잔액과 다를 수 있으므로 장충금 잔액을 기재합니다.

⑤ 적립필요액 ☞ ①×2025년도 이후의 누적 적립요율 (현행 관리규약)

적립필요액은 ①×기준일 이후 누적 적립요율로 산출하며 ①=②+⑤이므로 ⑤= ①-②. 그러나 제1안의 경우에는 ②=③+④는 성립하지만, 관리규약 적립요율과 ②와 ⑤가 맞지 않게 될 수도 있습니다. 즉, 제1안의 경우 기준일 이후 적립할 장충금이 127억 원(70.5%)으로 산정되므로 관리규약에서 정한 108억 원(60%)보다 많게 표시되므로 제2안의 표시방법이 산식에 부합한다고 볼 수 있습니다.

┃한누리세무회계 대표 02-554-6488